上周全国主要港口铁矿石库存总量环比小幅上升。截至4月12日,国内主要港口总库存为6873万吨,环比增加77万吨,增幅为1.13%;其中澳矿占比为45.96%,环比上升0.08%;印矿占比为2.58%,环比下降0.25%;巴矿占比为21.66%,环比下降0.39%。

上周全国主要港口铁矿石库存总量环比小幅上升。截至4月12日,国内主要港口总库存为6873万吨,环比增加77万吨,增幅为1.13%;其中澳矿占比为45.96%,环比上升0.08%;印矿占比为2.58%,环比下降0.25%;巴矿占比为21.66%,环比下降0.39%。上周普氏指数小幅上涨,截至4月12日,普氏指数为142美元/吨,较前一周上涨6美元/吨。上周港口印矿库存再次大幅下降,印矿占总库存的比例也降至2.58%,可以预见的是,随着印度对于铁矿石资源出口限制的日趋严重,今年印矿或将逐渐退出中国市场。另一方面,上周港口进口矿市场整体成交并未有明显放量,港口主流资源出货仍旧低迷,相反在部分二线钢厂采购行为的带动下,非主流资源询盘电话却稍有增多,因此进口矿价格的上涨更多的是港口商家在自身库存较低情况下的推波助澜。目前钢厂对于进口矿的采购均较为谨慎,自身盈利状况不佳使钢厂对于过高的矿价有一定的抵触情绪,但港口资源有限却使得港口商家在于钢厂的博弈中仍占据主导地位,料本周进口矿价格或稳中偏强震荡,港口库存或继续小幅上升。

上周焦炭价格表现疲软,焦炭港口库存则小幅上升。截至4月12日,天津港焦炭库存为216.0万吨,较前一周上升0.93%;连云港焦炭库存为25.3万吨,较前一周上升5.42%;日照港库存为15.9万吨,较前一周上升37.07%。随着成材价格的企稳,上周钢厂对于焦价的打压力度稍有缓解,而近期焦煤价格的下行也降低了焦企的成本压力,焦企的盈利状况较前期略有改善。但同时,钢厂对于焦炭采购积极性仍欠佳,部分焦企为求清库仍不得不主动降价。考虑到目前不断上升的焦炭港口库存,本周焦炭价格或仍呈现弱稳格局,而焦炭港口库存或由于部分钢厂补库而略有回落。

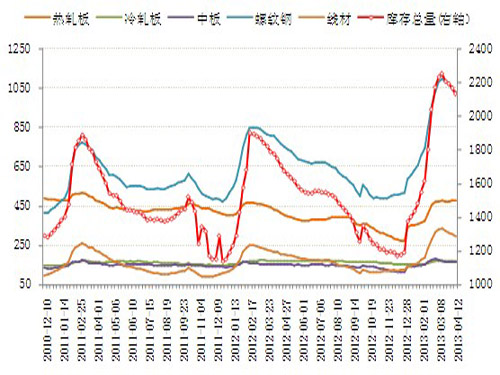

上周国内钢材价格偏强震荡,国内钢材社会库存总量则小幅下降。截至4月12日,全国钢材社会总库存降1.45%至2131.25万吨,其中,螺纹库存1027.8万吨降2.0%,上周降2.1%;线材295.4万吨降3.1%,上周降2.5%;热轧478.4万吨增0.8%,上周增0.5%;冷轧167.9万吨降0.7%,上周降0.7%;中板161.8万吨降1.2%,上周降1.1%。

上周终端工地采购量有所增加,中间商也并未有意抬价而是以谨慎操作随行就市为主,由此导致市场上的螺纹与线材库存再次明显下滑,而国内目前中板产线较多的检修以及限产状况也使中板市场库存有所下降。此外,高价资源到货较多并且由此带来的出货不畅使得上周热轧库存不降反升。综合来看,钢材社会库存连续四周下降并未能改变市场库存依旧高企的事实,上周五钢价的冲高回落也显示终端需求的放量仍较为有限,料本周成材价格或呈现小幅回调后窄幅震荡的格局,而钢材社会库存或继续回落。

GB306 2-82 精重苯

GB306 2-82 精重苯